Son dönemde sıkça konuşulan Avrupa Yeşil Mutabakatı (AYM), Emisyon Ticaret Sistemi (ETS), Sınırda Karbon Düzenleme Mekanizması (SKDM) gibi yeni düzenlemeler Türkiye’deki demir çelik sektörünü doğrudan, demir cevheri ve kömür madencilik sektörünü ise dolaylı olarak yakından ilgilendirmektedir.

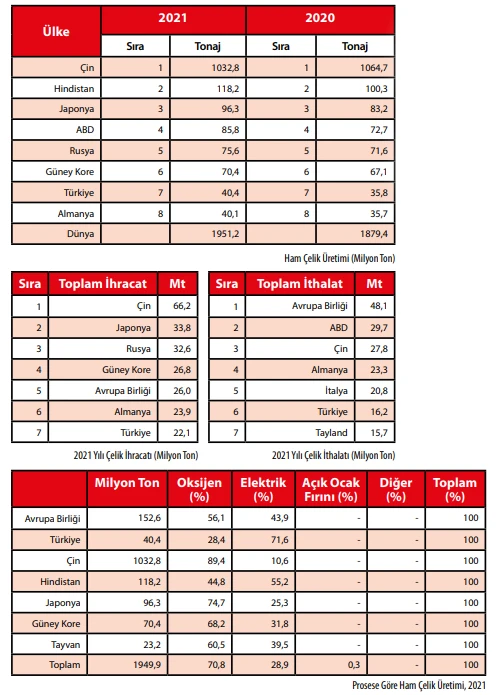

Türkiye’de kurulan ilk çelik üretim tesisleri, kamu kaynakları ile oluşturulan entegre üretim tesisleridir (Yüksek Fırın-Bazik Oksijen Fırını, YF-BOF olarak da bilinmektedir). 1980’li yıllardan itibaren Türkiye’de özel sektörün düşük yatırım maliyeti ve daha hızlı geri dönüş oranlarına sahip Elektrikli Ark Ocağı (EAO) tesislerine yatırım yapmasıyla birlikte, EAO tesislerinin sayısı hızla artmaya başlamıştır. 2021 yılında dünya üretiminde 7. sırada yer alan Türkiye, 40,4 milyon ton çelik üretimi, 22,1 milyon ton çelik ihracatı ve 16,2 milyon ton çelik ithalatı bakımından dünya çapında önemli konumdadır.

Resmi istatistiklere göre çelik üretim sektörü, Türkiye’nin toplam karbon salımları içinde yaklaşık %10’luk paya sahiptir. Günümüzde, entegre üretim tesisleri Türkiye’nin toplam çelik üretiminin yaklaşık %30’unu oluştururken, çelik üretiminin kalan kısmı EAO ve indüksiyon fırını (IF) tesislerinde gerçekleşmektedir.

Türkiye çelik ve demir döküm sektörü 2021 yılında 25 milyon ton hurda demir, 1,2 milyon ton pik demir, 300 bin ton sünger demir, 550 bin ton ferroalaşım, 5,3 milyon ton koklaşabilir taşkömürü, 1,2 milyon ton kok kömürü, 11,3 milyon ton demir cevheri ithal ederken, 200 bin ton ferroalaşım, 3,8 milyon ton demir cevheri ihraç etmiştir. Henüz kesinleşmemiş 2022 yılı geçici istatistikleri de bundan çok farklı değildir.

Türkiye çelik sektörü, üretiminin büyük bölümünü nispeten daha az salıma sebep olan EAO ve IF tesislerinde gerçekleştiren yapısı ile dünya ve AB pazarındaki rakiplerine göre daha avantajlı olarak değerlendirilmekte ise de EAO ve IF tesislerinin yüksek sera gazlı elektrik tüketiminden ve hammadde-ara madde tedarik sistemindeki nakliyelerden kaynaklanan dolaylı karbon salımları yüksektir. Kapsam-2’deki bu salımların azaltılmasına yönelik değişiklik yapma ihtiyacı, yeşil çelik dönüşüm sürecinde Türk çelik sektörünün önünde duran en önemli zorluk olacaktır.

Yazının tamamı Madencilik Türkiye Dergisi 108. sayı 84-100. sayfalardadır.

Yazının devamını buradan okuyabilirsiniz.